2017年9月から約1年ほどセゾン投信の「セゾン・バンガード・グローバルバランスファンド」を積立てし、48万円積立てたところで購入をストップしていましたが、

このたびすべて売却し、セゾン投信を完全にやめました。

この記事では、セゾン投信をやめた理由と、セゾン投信をやめた後の投資先について書いていきます。

セゾン投信をやめた3つの理由

私がセゾン投信をやめた理由は3つあります。

- 理由①:手数料が高いから

- 理由②:債券配分が多いから

- 理由③:銘柄が少ないから

これら、セゾン投信をやめた理由3つについて、それぞれ詳しく書きますね。

「セゾン投信をやめたいな…」「セゾン投信って実際どうなの?」と気になっている方は、私の思うところを全部ぶっちゃけますので、ぜひ読んでみてください。

理由①:手数料が高いから

セゾン投信をやめた理由1つ目は、手数料が高いからです。

長期運用で資産を増やしたいなら、投資に関わる手数料は極力抑えるのがセオリーですよね。投資による利益を最大化するために、手数料は安ければ安いほど、いいわけです。

先に言っておきたいのですが、セゾン投信の手数料は、良心的なほう。

【セゾン・バンガード・グローバルバランスファンドの手数料※2020年9月現在】

| 購入時手数料 | 0%(ノーロード) |

|---|---|

| 信託報酬 | 0.57% |

| 信託財産留保 | 0.1% |

いわゆるぼったくり投資信託は、購入時手数料3%とか、信託報酬1.5%とか信じられない手数料の高さなので、セゾン投信は至って健全。

健全なんですが、セゾン投信よりさらに手数料の安い投資信託が存在するのも事実です。

【楽天・全世界株式インデックス・ファンドの手数料※2020年9月現在】

| 購入時手数料 | 0%(ノーロード) |

|---|---|

| 信託報酬 | 0.212% |

| 信託財産留保 | 0% |

セゾン投信も楽天・全世界株式インデックス・ファンドも、世界全体に分散投資するタイプの投資信託。いずれも、長期運用で分散投資をしたい方の意向に合う銘柄だと思います。

だったら、より手数料の安い銘柄に乗り換えた方がいいな、と判断したのが、セゾン投信をやめた理由です。

理由②:債券配分が多いから

セゾン投信をやめた理由2つ目は、債券配分が多いからです。

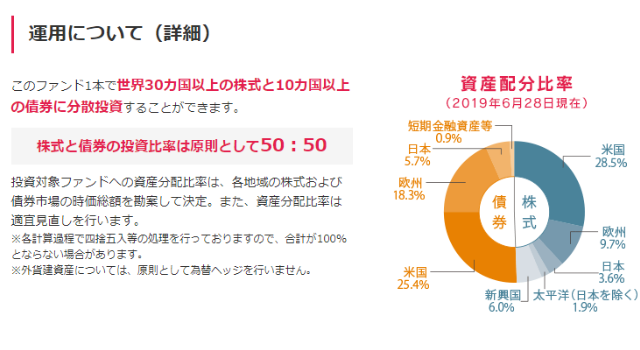

セゾン投信の資産配分比率は以下の通り。

【セゾン投信の資産配分比率】

画像引用:セゾン投信公式サイト(https://www.saison-am.co.jp/fund/vanguard/)より

画像引用:セゾン投信公式サイト(https://www.saison-am.co.jp/fund/vanguard/)より

私は老後の資産形成目的で投資信託を積立していますが、まだアラサーなので老後まで30年以上の時間があります。

かなり長期で運用できる分、もう少しリスクを取りたい。それなら、リスク幅の小さい債券の比率が50%はちょっと多すぎると感じました。

現状は株式の比率を高めに設定し、40代、50代と残りの運用期間が短くなるに連れて、徐々に債権の比率を上げていこうと考えました。

理由③:銘柄が少ないから

セゾン投信をやめた理由3つ目は、銘柄が少ないからです。

セゾン投信の銘柄は以下の2つだけ。

- セゾン・バンガード・グローバルバランスファンド

- セゾン資産形成の達人

両者の違いを平たく言うと、それぞれ投資先が異なり、セゾン・バンガード・グローバルバランスファンドは債券比率が50%と高め、セゾン資産形成の達人は株式メインの運用という感じ。世界中への分散投資という意味では、どちらも共通しています。

投資を始める際には、NISAや積立NISAの非課税枠を有効活用したいところですが、NISAや積立NISAの口座は、ひとりにつき1口座しか開設ができません。

つまり、セゾン投信でNISA・積立NISA口座を開設すると、非課税枠を使っての投資は、上記2銘柄に対してしかできないというデメリットがあります。

もちろん、いずれも1本で分散投資ができる銘柄なので、自分で投資先を調整したりリバランスしたりが面倒であれば、セゾン投信1本に絞って積立するのも良いでしょう。

だけど私は、自分の年齢やそのときの世界情勢に合わせて、投資先を変えていきたいので、もっと多くの銘柄から投資先を選べる証券会社に乗り換えたくなりました。

セゾン投信をやめたときの運用益公開

セゾン投信をやめたときの運用益について、公開したいと思います。

実は数か月前からセゾン投信の積立を止めていたのですが、運用益が出ていなかったので、すぐに解約はしないで、とりあえず保有したまま放置しておりました(こういうのを塩漬けっていうんですかね…)。

そして最近評価額が上がって運用益が出たので、試しに売却してみることに。私まだ1回も投資信託の売却をしたことがなくて、1回練習でどんなもんかやっとくのもいいかなと思いまして。

結果こんな感じ。19,866円の純利益。

約2万5000円の運用益のうち、2割の約5000円が税金で持って行かれました。税金って高いね…。

それから、わかってはいましたが、売付の注文をしてから約定(解約価額摘要日)までにタイムラグがあり、その間に評価額が上下するので注意が必要だと改めて思いました。

今回の場合、【12月2日売注文→12月4日約定→12月9日受渡】でした。現金化するまでに1週間くらいかかる(証券会社による)ので、やっぱり何かあったときのためのお金は普通預金とかで持っておく必要があると再認識。

セゾン投信をやめた後の投資先について

セゾン投信をやめた後、まずは証券会社選びから始めましたが、色々考えた結果、楽天証券のお世話になることに決めました。

早速楽天証券の口座を開設し、積立NISAの申し込みもして、積立投資を再開しました。

楽天証券で積立NISAを開始

セゾン投信をやめた後、楽天証券を選んだ理由をいくつか挙げてみます。

- 楽天カードを使って買付するとポイントが貯まる(利回りが良くなる)

- 楽天証券と楽天銀行を紐づけ(マネーブリッジ)すると、楽天銀行の普通預金口座の金利が優遇され年0.1%に上がる

- 貯まったポイントを使って投資ができる(ポイント投資)

2018年7月より、楽天証券での積立NISAを始めましたが、かなり良い感じ。

毎月の積立で勝手にポイントが貯まっていき、さらにそのポイントを使って金融商品を買い増しできるのはメリットが大きいです。

楽天証券で買っているメインの投資信託銘柄3つ

セゾン投信をやめた後、楽天証券で買っているメイン銘柄は以下の3つです。

- eMAXIS Slim先進国株式インデックス

- eMAXIS Slim新興国株式インデックス

- eMAXIS Slim全世界株式インデックス

はい、eMAXIS Slim(イーマクシススリム)シリーズにどっぷりつかっています(笑)

何といっても手数料の安さが決め手です。eMAXIS Slimは手数料もどんどん安く改善されていますし、本当に長期運用向きだなと感じています。

eMAXIS Slim全世界株式インデックス1本でも良かったんですが、ちょっと自分の色をつけてみたくて、先進国株インデックスと新興国株式インデックスを混ぜて積立中です。

まとめ:セゾン投信をやめた後は、楽天証券で資産運用します

というわけで、セゾン投信をやめた3つの理由と、今使っている楽天証券&投資信託銘柄の紹介をしました。

セゾン投信は、これから投資で資産運用を考えている初心者の方には、1本で世界中への分散投資が行える魅力的な銘柄です。

ですが、投資の勉強をすればするほど、セゾン投信はやめて他の証券会社に乗り換えたくなる可能性は高いのではないかと思います。

個人的に、楽天証券はとてもおすすめです。

このブログやTwitter(@tomomikan417)で、投資に関する色々も発信しています。

同じ投資家の方や、投資に興味のある方は、ぜひ仲良くしていただけると嬉しいです!^^

投資関連では、他にもこんな記事を書いています。読んでもらえると喜びます♪